KUALA LUMPUR — Pengumuman MMAG Holdings Berhad pada 30 Disember 2025 lalu mengenai Recurrent Related Party Transactions (RRPT) bernilai hampir RM5 bilion membuka satu bab penting dalam persoalan tadbir urus korporat syarikat ACE Market itu. Walaupun secara teknikal mematuhi Keperluan Penyenaraian Bursa Malaysia, struktur urus niaga ini mencetuskan persoalan serius tentang konflik kepentingan, kebergantungan pihak berkaitan dan integriti pengurusan.

Siapa MMAG dan Apa Perniagaan Terasnya?

MMAG Holdings Berhad ialah kumpulan logistik dan penerbangan kargo, dengan operasi utama melalui:

- MJets Air Sdn Bhd – penerbangan kargo sewaan antarabangsa

- Line Clear Express Sdn Bhd – logistik, kurier dan perkhidmatan rantaian bekalan

Kedua-dua entiti ini memainkan peranan kritikal dalam penjanaan hasil MMAG.

Siapa Dato’ Kevin Jit Singh?

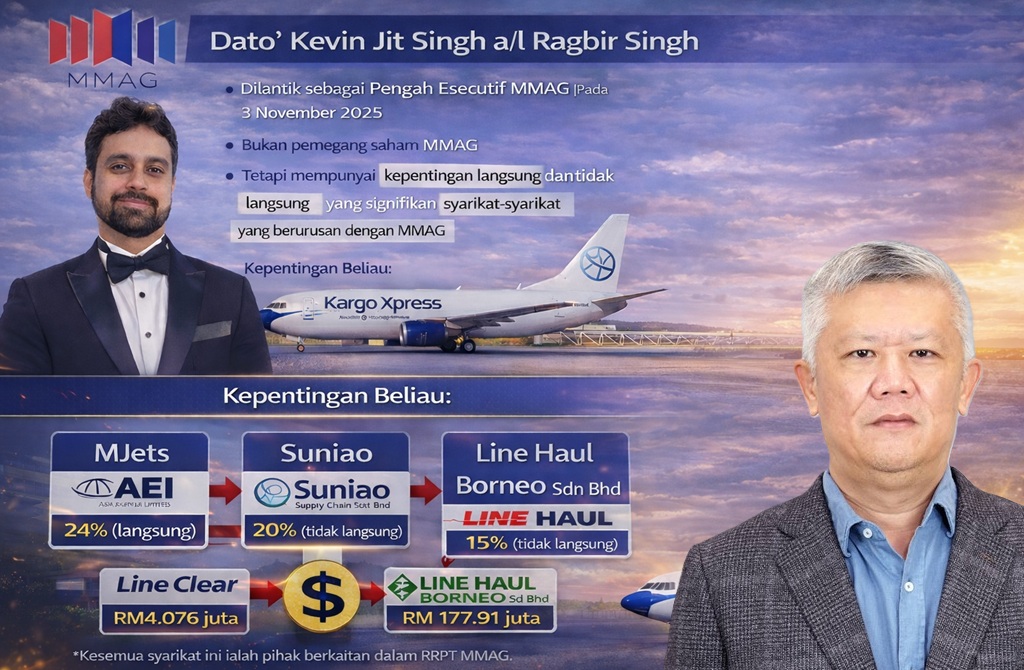

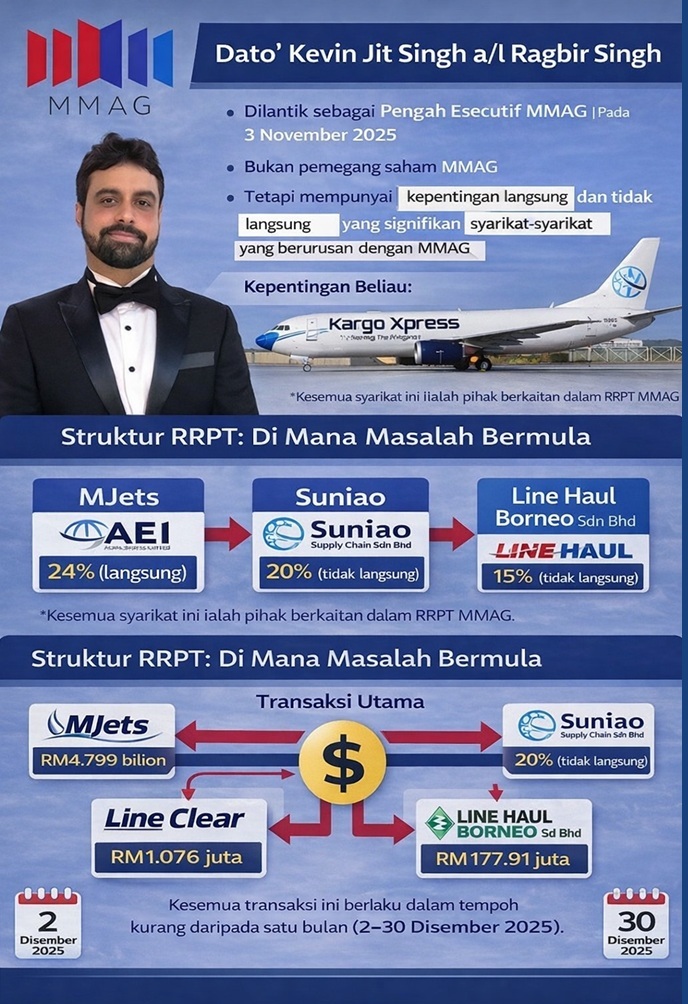

Nama yang paling menonjol dalam RRPT ini ialah Dato’ Kevin Jit Singh a/l Ragbir Singh, yang:

- Dilantik sebagai Pengarah Eksekutif MMAG pada 3 November 2025

- Bukan pemegang saham MMAG

- Tetapi mempunyai kepentingan langsung dan tidak langsung yang signifikan dalam syarikat-syarikat yang berurusan dengan MMAG

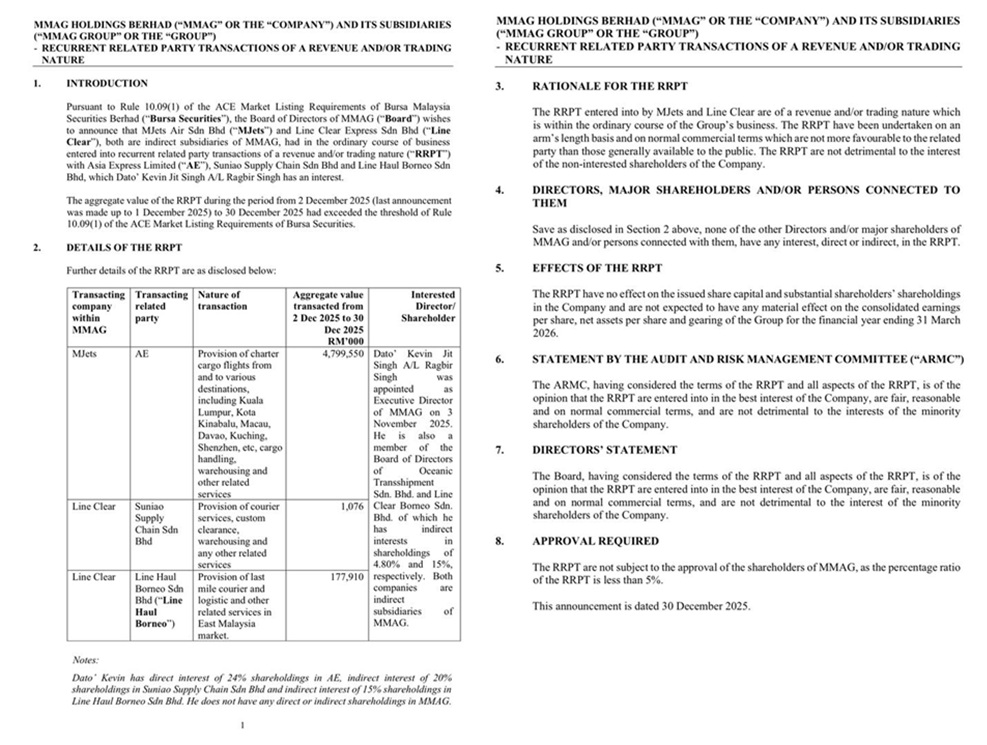

Kepentingan korporat yang dipegang oleh beliau menimbulkan persoalan serius dari sudut tadbir urus apabila kesemua syarikat berkaitan itu terlibat secara langsung dalam urus niaga pihak berkaitan berulang (RRPT) MMAG. Beliau memiliki 24% pegangan langsung dalam Asia Express Limited (AE), selain kepentingan tidak langsung sebanyak 20% dalam Suniao Supply Chain Sdn Bhd dan 15% dalam Line Haul Borneo Sdn Bhd. Ketiga-tiga entiti ini diklasifikasikan sebagai pihak berkaitan dalam struktur RRPT MMAG, sekali gus mewujudkan potensi konflik kepentingan yang ketara, khususnya apabila urus niaga melibatkan nilai yang besar dan berlaku dalam tempoh singkat.

Masalah utama RRPT MMAG bermula pada struktur dan masa pelaksanaan transaksi. Antara urus niaga teras ialah perjanjian antara MJets dan Asia Express Limited bernilai RM4.799 bilion, melibatkan perkhidmatan penerbangan kargo, pengendalian kargo serta gudang. Ini disusuli transaksi Line Clear dengan Suniao Supply Chain bernilai RM1.076 juta, serta Line Clear dengan Line Haul Borneo bernilai RM177.91 juta. Kesemua transaksi ini berlaku dalam tempoh kurang daripada sebulan, antara 2 hingga 30 Disember 2025, sekali gus menimbulkan persoalan sama ada penilaian bebas, semakan kepentingan dan perlindungan terhadap kepentingan pemegang saham minoriti telah benar-benar dilaksanakan secara menyeluruh dan telus. Dalam konteks pasaran modal, skala nilai, pertindihan kepentingan dan kepantasan transaksi ini menjadi isyarat amaran yang sukar diketepikan.

Struktur RRPT: Di Mana Masalah Bermula

🔹 Transaksi Utama

- MJets ↔ Asia Express Limited

- Nilai: RM4.799 bilion

- Perkhidmatan: penerbangan kargo, pengendalian kargo & gudang

- Line Clear ↔ Suniao

- Nilai: RM1.076 juta

- Line Clear ↔ Line Haul Borneo

- Nilai: RM177.91 juta

Kesemua transaksi ini berlaku dalam tempoh kurang daripada satu bulan (2–30 Disember 2025).

Konflik Kepentingan: Sah di atas Kertas, Bermasalah pada Substans

MMAG menegaskan bahawa RRPT ini:

- Dilaksanakan secara arm’s length

- Pada terma komersial biasa

- Tidak memudaratkan pemegang saham minoriti

Namun realitinya:

1. Pengarah Eksekutif baharu + RRPT berbilion

Dato’ Kevin dilantik hanya sebulan sebelum transaksi bernilai berbilion ringgit berlaku dengan syarikat yang beliau miliki. Ini mencetuskan persepsi “pengurusan dilantik, kemudian perniagaan mengalir”.

2. Kebergantungan melampau kepada pihak berkaitan

Hampir keseluruhan nilai RRPT (RM4.8b) tertumpu kepada satu entiti — Asia Express Limited.

Risikonya ialah;

- Vendor concentration risk

- Keupayaan rundingan harga tidak seimbang

- Potensi pemindahan nilai (value leakage)

3. Kelulusan teknikal vs kebertanggungjawaban moral

Walaupun nisbah <5% dan tidak memerlukan kelulusan pemegang saham:

- Nilai mutlak transaksi sangat besar

- Implikasi strategik kepada perniagaan MJets adalah tinggi

Maka dalam amalan tadbir urus terbaik, transaksi sebegini wajar dibentang kepada pemegang saham, walaupun tidak diwajibkan.

Adakah urus niaga ini baik untuk MMAG?

Dari sudut jangka pendek, RRPT bernilai berbilion ringgit ini sememangnya memberikan kelebihan operasi kepada MMAG. Ia menjamin aliran hasil yang konsisten kepada kumpulan, memastikan operasi penerbangan dan logistik — khususnya melalui MJets — dapat diteruskan tanpa gangguan, serta mengekalkan kadar penggunaan pesawat pada tahap tinggi. Dalam industri penerbangan kargo yang berintensifkan modal, kesinambungan kontrak dan volum operasi adalah kritikal untuk menampung kos tetap yang besar, dan dari perspektif ini, RRPT tersebut dilihat membantu kestabilan kewangan jangka pendek MMAG.

Namun, manfaat segera ini datang bersama risiko yang ketara dalam jangka panjang. Transaksi berskala besar dengan pihak berkaitan, khususnya melibatkan pengarah eksekutif yang mempunyai kepentingan langsung, berpotensi menjejaskan reputasi syarikat di mata pasaran. Ia membuka ruang kepada persoalan mengenai integriti lembaga pengarah, tahap kebebasan keputusan komersial, serta keberkesanan mekanisme semak dan imbang dalam tadbir urus korporat MMAG. Pada masa yang sama, struktur RRPT sebegini juga berisiko menarik perhatian pengawal selia, selain berpotensi menghakis keyakinan pelabur yang semakin sensitif terhadap isu konflik kepentingan dan ketelusan.

Dalam konteks pasaran modal Malaysia, RRPT MMAG ini merupakan satu isyarat amaran yang tidak boleh dipandang ringan. Urus niaga bernilai berbilion ringgit yang melibatkan pengarah eksekutif berkepentingan langsung, dilaksanakan dalam tempoh yang singkat dan tanpa mandat pemegang saham, mungkin mematuhi keperluan teknikal peraturan, namun tetap mencetuskan persoalan dari sudut akauntabiliti dan kebertanggungjawaban korporat. Ia menonjolkan jurang antara pematuhan berasaskan peratusan dan keperluan sebenar untuk tadbir urus yang telus dan berintegriti.

Kesimpulannya, RRPT MMAG ini mungkin sah dari sudut peraturan, tetapi rapuh dari sudut tadbir urus dan persepsi awam. Bursa Malaysia menilai transaksi berdasarkan nisbah dan ambang peraturan, tetapi pelabur menilai sesuatu yang lebih mendalam — iaitu integriti, kebebasan lembaga, dan keupayaan syarikat mengurus konflik kepentingan secara berhemah. Dalam pasaran yang semakin matang, kepercayaan tidak dibina melalui pematuhan minimum semata-mata, tetapi melalui ketelusan dan keberanian untuk meletakkan kepentingan pemegang saham di hadapan.